近年来,“毛孩=家人”已成为不少家庭的日常写照。随着宠物医疗费用水涨船高,宠物保险也逐渐成为新手爸妈的关注重点。

在新加坡,看一次普通门诊可能就要$80–$150,如果需要住院、开刀,费用动辄上千。因此,这篇文章将一次解答关于宠物保险的几个常见问题,帮你快速判断:你家主子适不适合买保险?

宠物保险是什么?可以保什么?

宠物保险,简单来说就是“宠物的医疗保障计划”。它的作用是在宠物突发疾病或发生意外时,帮助主人分担医疗开支。

![]()

![]() 常见保障内容包括:

常见保障内容包括:

误吞异物、车祸、骨折等意外伤害

皮肤病、肠胃炎、感染等突发疾病

处方药、X光、手术与住院费用

有些高阶计划还包含物理治疗、行为治疗等

![]() 不在保障范围的情况:

不在保障范围的情况:

投保前已存在的健康问题(Pre-existing conditions)

疫苗、绝育、洗牙、剪指甲等日常护理

美容、美白、微创手术等非医疗需要项目

繁殖、生育相关支出

![]() 每家保险公司承保范围略有不同,建议查看具体保单条款。

每家保险公司承保范围略有不同,建议查看具体保单条款。

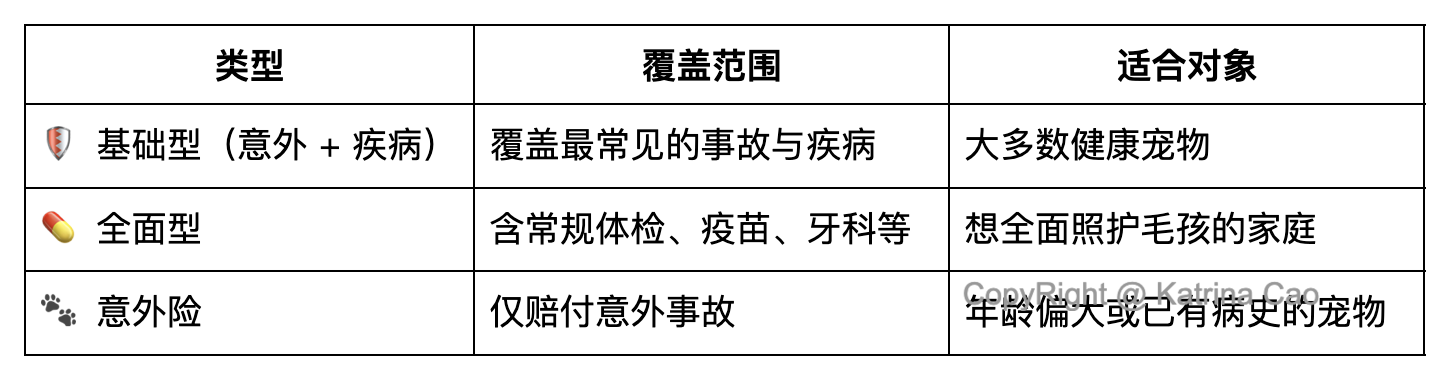

宠物保险的常见类型(新加坡适用)

![]() 在新加坡,常见宠物保险公司包括 L家、M家、I家等。

在新加坡,常见宠物保险公司包括 L家、M家、I家等。

保费贵吗?怎样才划算?

宠物保险的保费依赖于多个因素,例如:

品种(纯种宠物通常保费更高)

年龄(越年轻保费越低,也更容易承保)

健康状况(健康状况越好越容易通过核保)

所选择的计划(越全面保障,保费越高)

![]() 新加坡市场大致保费范围(仅供参考):

新加坡市场大致保费范围(仅供参考):

狗狗保费:约 $250–$600/年

猫咪保费:约 $150–$400/年

![]() 建议在预算范围内选择最可能用得上的保障范围,例如以“疾病+手术+住院”为核心,有需要再添加牙科或体检。

建议在预算范围内选择最可能用得上的保障范围,例如以“疾病+手术+住院”为核心,有需要再添加牙科或体检。

理赔流程是否复杂?

大多数保险公司支持线上理赔,流程清晰:

毛孩就医,业主先行垫付费用

索取诊断报告与收费单据

通过App或网站提交申请

审核后将赔偿金汇入指定银行账户

宠物保险值得买吗?

我们常说:“真正的保险,是用不到时安心,用得到时不心痛。”

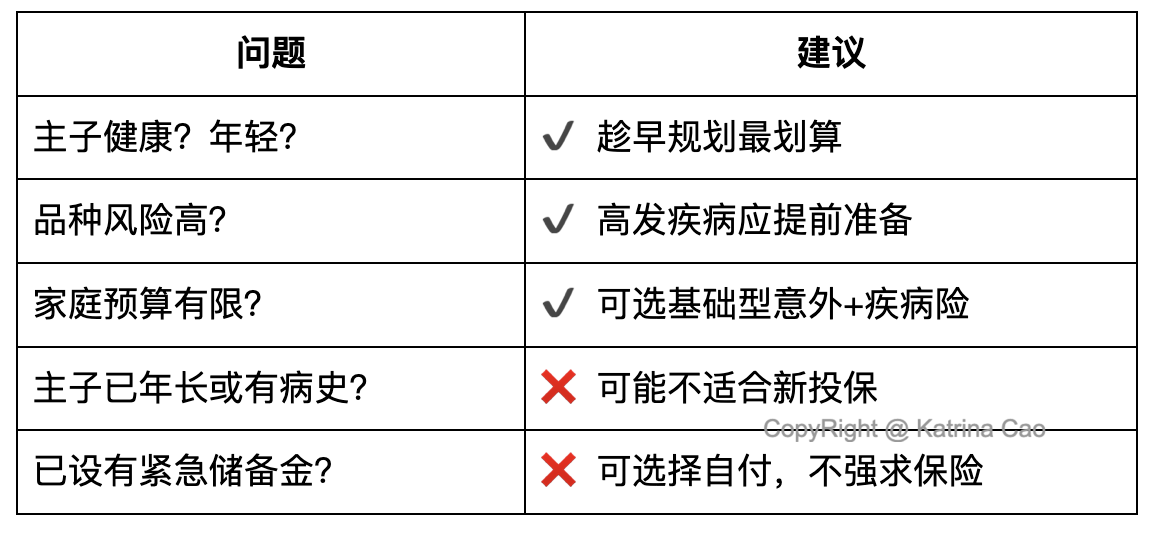

宠物保险并不是每个人都必须买,但在以下几种情况下,会显得特别值得:

![]() 建议投保的情况:

建议投保的情况:

毛孩还年轻、健康状况良好

是高风险品种(如法斗、斗牛、比熊等)

不想因费用问题而限制治疗选择

预防大型手术或急诊费用带来的经济压力

![]() 不建议投保的情况:

不建议投保的情况:

宠物已有慢性病或正在治疗中(大概率被除外)

年龄超过12岁(大多数保险公司不接受新投保)

家中已有专项医疗储备,可承担高额费用

在新加坡,宠物紧急手术一次可能花费 $2,000–$5,000 甚至更高。有保险不代表全额赔付,但至少能提供一份缓冲,让你在关键时刻不会因经济考量而错失最佳治疗时机。

总结一下:

总结一下:

![]() 小贴士:如果你想进一步了解新加坡各家宠物保险,欢迎咨询Katrina!

小贴士:如果你想进一步了解新加坡各家宠物保险,欢迎咨询Katrina!